Luật sư phân tích vụ khách hàng “bốc hơi” hàng chục tỷ đồng tiền gửi tại VietABank

Theo ý kiến của các luật sư, căn cứ vào các hồ sơ liên quan thì VietABank sẽ phải chịu trách nhiệm về số tiền gửi của nhiều khách hàng đã “bốc hơi” tại ngân hàng.

|

Liên quan đến vụ lừa đảo chiếm đoạt tài sản xảy ra tại VietABank, Tuổi trẻ và Pháp luật nhận được đơn kêu cứu của ông Đặng Nghĩa Toàn (trú tại Số 50 Hàng Tre, phường Lý Thái Tổ, quận Hoàn Kiếm, TP Hà Nội) phản ánh về những dấu hiệu sai phạm nghiêm trọng trong quá trình cầm cố sổ tiết kiệm của khách hàng để bảo lãnh vay vốn của một số ngân hàng trên địa bàn TP Hà Nội.

Theo nội dung đơn kêu cứu, ngày 05/7/2018, ông Toàn có gửi tiết kiệm tại Ngân hàng TMCP Việt Á (VietABank) – Chi nhánh Hà Nội, ông Toàn gửi tiết kiệm số tiền là 20.000.000.000 đồng tại Phòng giao dịch Đông Đô (địa chỉ: Tầng 1, Tòa 18T1 KĐT Trung Hòa Nhân Chính, đường Lê Văn Lương, phường Nhân Chính, quận Thanh Xuân, thành phố Hà Nội) với lãi suất 5,5%/năm, kỳ hạn gửi 1 tháng và được ngân hàng cấp 1 sổ tiết kiệm số 1962471 mang tên Đặng Nghĩa Toàn.

Ngân hàng TMCP Việt Á - Phòng giao dịch Đông Đô (Hà Nội).

Ngày 12/12/2018, khi đến đến trụ sở VietABank tại địa chỉ số 34A-34B Hàn Thuyên, Hà Nội để yêu cầu rút tiền từ sổ tiết kiệm thì được ông Trần Tiến Dũng – Phó Tổng giám đốc Ngân hàng Việt Á thông báo rằng sổ tiết kiệm của mình đã bị ngân hàng phong tỏa do ông Toàn đã ký kết hợp đồng vay vốn vào ngày 5/11/2018 và sử dụng sổ tiết kiệm để cầm cố theo hợp đồng vay vốn nêu trên nên ngân hàng đã tất toán sổ tiết kiệm vào ngày 5/12/2018.

Quá trình làm việc với đại diện Ngân hàng Việt Á ngày 12/12/2018, ông Toàn khẳng định rằng không hề ký bất cứ Hợp đồng vay vốn nào cũng như không có việc cầm cố sổ tiết kiệm để vay vốn tại Ngân hàng Việt Á. Đồng thời, yêu cầu phía ngân hàng xác minh, giám định chữ ký của mình trên các hợp đồng vay vốn và hợp đồng cầm cố và trình báo sự việc nêu trên đến Cơ quan Công an để được giải quyết.

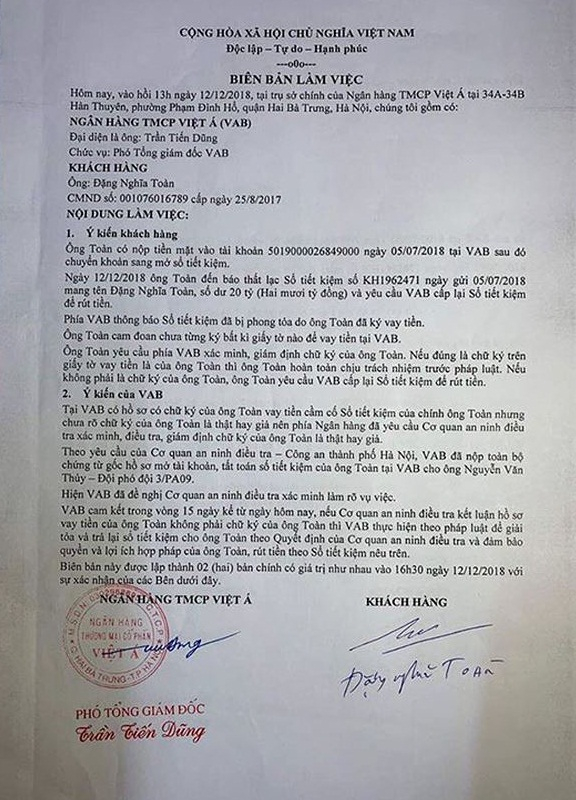

Đáng nói, theo Biên bản làm việc ngày 12/12/2018, Ngân hàng Việt Á cam kết rằng trong vòng 15 ngày kể từ ngày 12/12/2018, nếu hồ sơ vay tiền của ông Toàn không phải chữ ký của ông Toàn thì ngân hàng sẽ thực hiện theo pháp luật để giải tỏa và trả lại sổ tiết kiệm cho ông Toàn.

Biên bản làm việc giữa ông Toàn và VietABank.

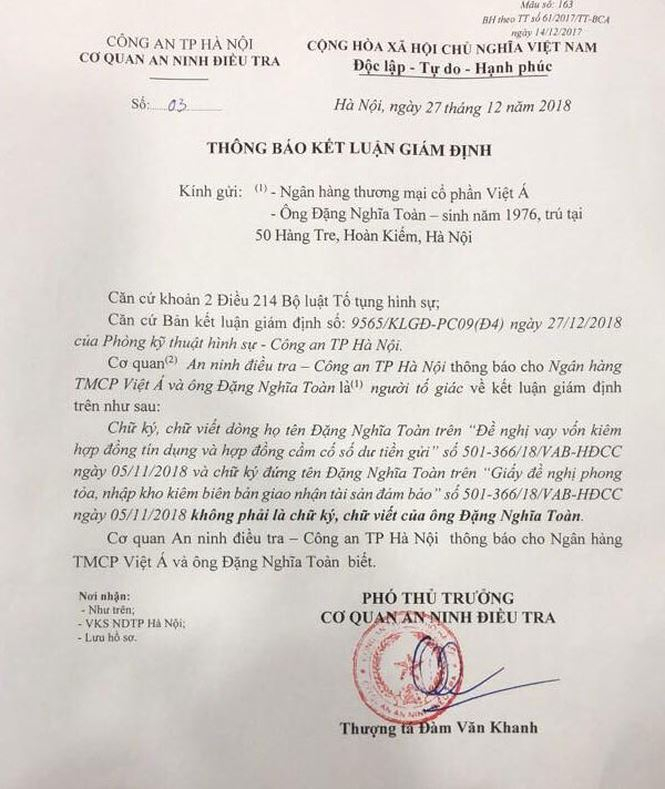

Sau đó, ngày 27/12/2018, Cơ quan An ninh điều tra – Công an thành phố Hà Nội đã có Thông báo Kết luận giám định số 03 gửi đến ông Toàn và phía Ngân hàng Việt Á thông báo chữ ký, chữ viết trên hồ sơ vay vốn, cầm cố sổ tiết kiệm là giả mạo, cụ thể: “Chữ ký, chữ viết dòng họ tên Đặng Nghĩa Toàn trên Đề nghị vay vốn … không phải là chữ ký, chữ viết của ông Đặng Nghĩa Toàn”.

Do đó, ngày 28/12/2018 (đúng thời hạn 15 ngày theo cam kết của phía Ngân hàng Việt Á tại Biên bản làm việc ngày 12/12/2018), ông Toàn đã mang theo Thông báo Kết luận giám định của Cơ quan Công an đến Ngân hàng Việt Á để yêu cầu làm việc thì được ông Trần Tiến Dũng - Phó Tổng giám đốc Ngân hàng Việt Á trả lời bằng miệng rằng không thể quyết định trả lại sổ tiết kiệm như cam kết và từ chối làm việc với ông Toàn nên ông Toàn đã yêu cầu được làm việc với lãnh đạo cao hơn của Ngân hàng Việt Á để giải quyết vụ việc nhưng Ngân hàng Việt Á không tiếp mà còn đưa 20 bảo vệ có trang bị súng và dùi cui ra ngăn cản, không cho ông Toàn vào để gặp mặt và làm việc.

Ông Toàn cho biết rất bức xúc vì thái độ thờ ơ, phủi trách nhiệm, ngang nhiên coi thường pháp luật, chiếm dụng tiền gửi tiết kiệm của khách hàng nên đã làm đơn tố cáo Ngân hàng Việt Á đã cố tình không trả sổ tiết kiệm theo cam kết đã ký ngày 12/12/2018 tới Cơ quan an ninh điều tra TP Hà Nội.

Thông báo kết luận giám định của Cơ quan an ninh điều tra - Công an TP. Hà Nội.

Nhận định tính chất pháp lý về sự việc này, trao đổi với Tuổi trẻ và Pháp luật, Luật sư Đường Ngọc Hân – Công ty Luật TNHH Đông Hà Nội cho rằng việc Ngân hàng Việt Á phong tỏa số tiền tiết kiệm của ông Toàn có dấu hiệu trái quy định pháp luật.

Cụ thể, theo quy định tại Nghị định 101/2012/NĐ-CP ngày 22/11/2012 của Chính Phủ quy định về thanh toán không dùng tiền mặt; Nghị định số 80/2016/NĐ-CP ngày 01/7/2016 sửa đổi, bổ sung một số điều của Nghị định 101/2012/NĐ-CP và Thông tư số 23/2014/TT-NHNN ngày 19/08/2014 hướng dẫn việc mở và sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán quy định:

“Điều 17. Phong tỏa tài khoản thanh toán

- Tổ chức cung ứng dịch vụ thanh toán thực hiện phong tỏa một phần hoặc toàn bộ số tiền trên tài khoản thanh toán của khách hàng trong các trường hợp sau:

- a) Có yêu cầu bằng văn bản của cơ quan có thẩm quyền theo quy định của pháp luật;

- b) Tổ chức cung ứng dịch vụ thanh toán phát hiện thấy có nhầm lẫn, sai sót khi ghi Có nhầm vào tài khoản thanh toán của khách hàng hoặc theo yêu cầu hoàn trả lại tiền của tổ chức cung ứng dịch vụ thanh toán chuyển tiền do có nhầm lẫn, sai sót so với lệnh thanh toán của người chuyển tiền, số tiền bị phong tỏa trên tài khoản thanh toán không vượt quá số tiền bị nhầm lẫn, sai sót;”

- c) Điểm này bị bãi bỏ bởi Điều 2 Thông tư 36/2016/TT-NHNN ngày 26/12/2016;

- d) Có thông báo bằng văn bản của một trong các chủ tài khoản về việc phát sinh tranh chấp về tài khoản thanh toán chung giữa các chủ tài khoản thanh toán chung.

- Ngay sau khi phong tỏa tài khoản thanh toán, tổ chức cung ứng dịch vụ thanh toán phải thông báo (bằng văn bản hoặc theo hình thức thông báo đã thỏa thuận tại hợp đồng mở, sử dụng tài khoản thanh toán giữa tổ chức cung ứng dịch vụ thanh toán và khách hàng mở tài khoản thanh toán) cho chủ tài khoản hoặc người giám hộ hoặc người đại diện theo pháp luật của chủ tài khoản biết về lý do và phạm vi phong tỏa tài khoản thanh toán; số tiền bị phong tỏa trên tài khoản thanh toán phải được bảo toàn và kiểm soát chặt chẽ theo nội dung phong tỏa. Trường hợp tài khoản bị phong tỏa một phần thì phần không bị phong tỏa vẫn được sử dụng bình thường.”

Đối chiếu quy định nêu trên, Ngân hàng Việt Á chỉ được phong tỏa tài khoản tiền gửi khi thuộc một trong các trường hợp nêu trên và phải thông báo bằng văn bản cho ông Toàn biết về việc phong tỏa tài khoản theo quy định. Tuy nhiên, theo thông tin ông Toàn cung cấp thì Ngân hàng đã phong tỏa tài khoản tiền gửi và tự ý đối trừ, tất toán sổ tiết kiệm mà ông Toàn không hề hay biết.

Mặt khác, theo quy định tại Thông tư Số: 21/2017/TT-NHNN ngày 29/12/2017 của Ngân hàng Nhà nước Về việc giải ngân vốn cho vay đối với khách hàng nghĩa vụ của Ngân hàng là

“1. Đối với tổ chức tín dụng cho vay:

- a) Xem xét quyết định việc áp dụng phương thức giải ngân vốn cho vay theo quy định tại Thông tư này trên cơ sở thông tin, tài liệu, chứng từ thanh toán do khách hàng cung cấp và tự chịu trách nhiệm về quyết định của mình;

Như vậy, căn cứ theo nội dung Thông báo Kết luận giám định số 03 của Cơ quan an ninh điều tra – Công an TP Hà Nội đã kết luận chữ ký, chữ viết trên hồ sơ vay vốn tại Ngân hàng Việt Á không phải chữ ký, chữ viết của ông Đặng Nghĩa Toàn. Do đó, Ngân hàng Việt Á phải tự chịu trách nhiệm về quyết định giải ngân khi đã căn cứ vào các hồ sơ, giấy tờ giả mạo.

Tuổi trẻ và Pháp luật sẽ tiếp tục thông tin.

Doãn Hưng

Tin mới

Tin khác

Tin liên quan